冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞新簽合同增長39%,分紅率高達50%!“糧食安全概念股”中糧科工:糧油及冷鏈基建服務商

“高筑墻,廣積糧,緩稱王”,出自明太祖朱元璋征求學士朱升對他平定天下戰略方針的意見。

民以食為天,作為14億多人口的大國,糧食事關國運民生,而糧食安全則離不開糧倉建設。

本期,我們來聊聊糧食方面的話題,主角是2021年上市的中糧科工(301058.SZ,公司)。

(來源:官網)

一、背靠中糧集團,復星惟實為第二大股東

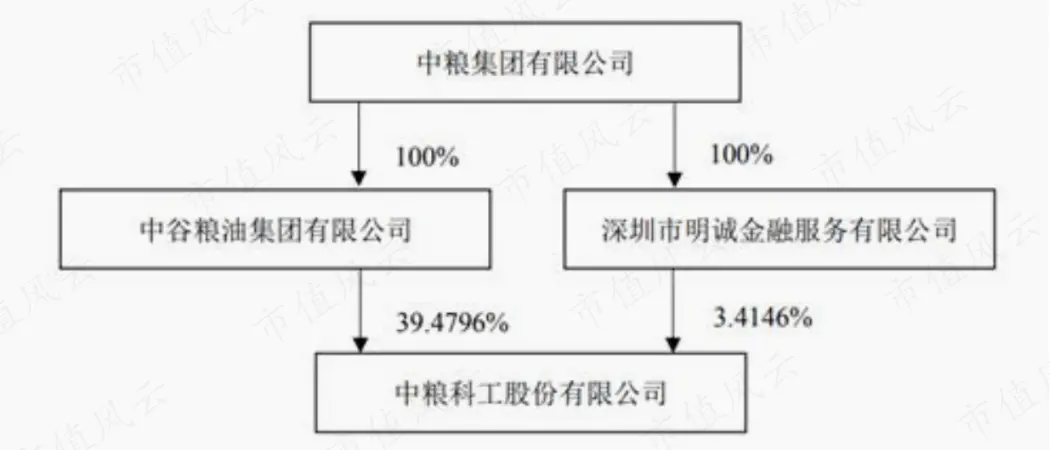

中糧科工成立于1993年,是我國糧油及冷鏈等領域的綜合性工程服務商及設備制造商。

公司前身為中商高新技術開發公司(中商高新),是原內貿部糧食、商業和供銷三部門出資合辦的國有企業。

1999年,中商高新正式并入中谷糧油集團有限公司(中谷集團);2006年中谷集團并入中糧集團有限公司(中糧集團)。

公司實控人為中糧集團,截至2022年末,中糧集團直接及間接持有上市公司42.8%的股份。深圳市明誠金融服務有限公司是中糧集團實際控制的企業。

(來源:2022年報)

前十大股東中,共青城盛良投資管理合伙企業(有限合伙)等五個同類型股東均為公司員工持股平臺。

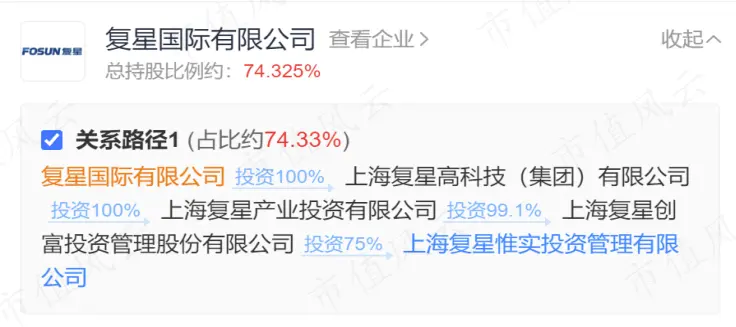

公司第二大股東為上海復星惟實一期股權投資基金合伙企業(有限合伙),簡稱復星惟實。復星惟實執行事務合伙人為上海復星惟實投資管理有限公司,天眼查顯示,其實控人為復星國際(0656.HK)。

(來源:天眼查)

截至2022年末,復星惟實持股比例為13.39%。

(制表:市值風云APP)

復星惟實是2018年公司改制設立時的發起人之一。發起人還包括美亞光電(002690.SZ),為公司的供應商。

(來源:招股書)

(來源:招股書)

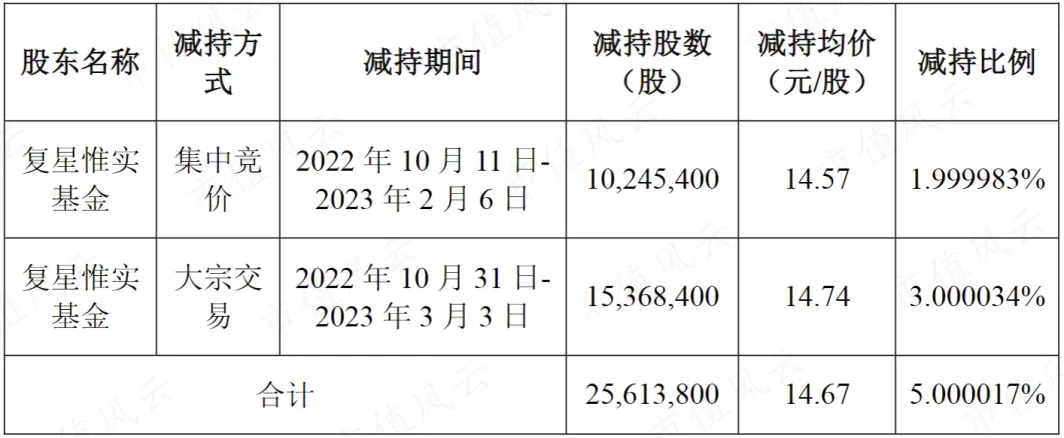

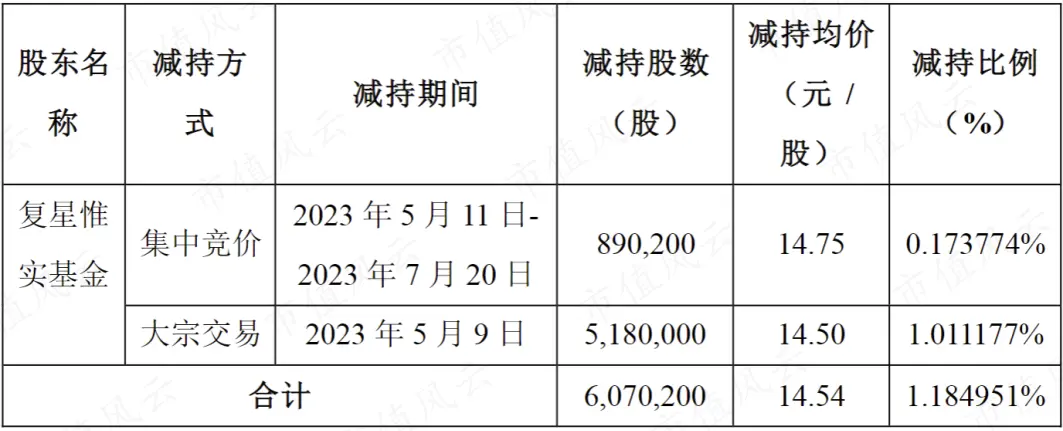

需要關注的是,復星惟實持有的限售股解禁后,便進行了大手筆減持,目前還在減持中。

復星惟實已經累計減持了6.18%的上市公司股份。截至2023年7月20日,復星惟實持股比例為10.2%。

(來源:上市公司公告20230320)

(來源:上市公司公告20230721)

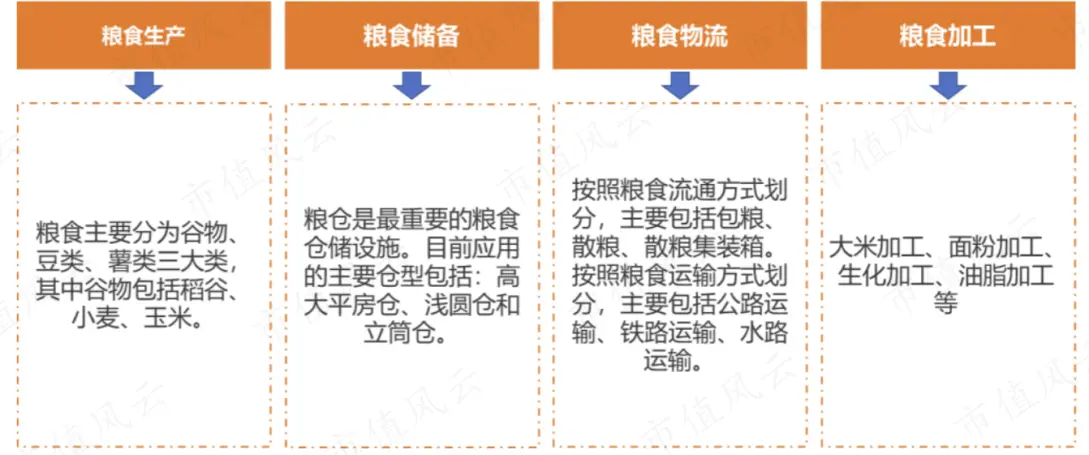

二、糧油及冷鏈領域的基建服務商

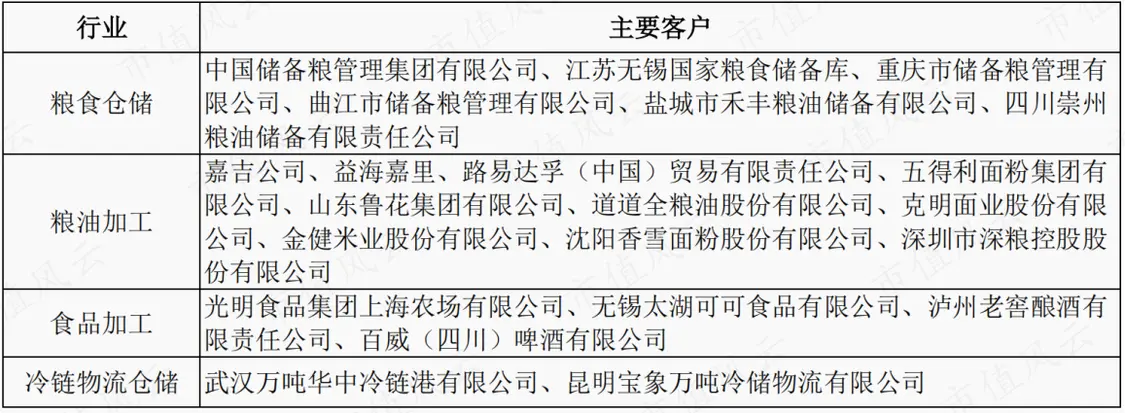

中糧科工主營業務可分為專業工程服務和設備制造兩大板塊,下游客戶集中在糧食倉儲、糧油加工、食品加工、冷鏈物流倉儲等領域。

(來源:招股書)

從產業鏈角度,公司業務基本上涵蓋了除糧食生產以外的糧食倉儲、冷鏈運輸以及糧食加工全流程。

其中專業工程服務主要對應糧食儲運、冷鏈運輸環節,而設備制造業務則對應糧食深加工環節。

(來源:天風證券研報)

1、專業工程服務

專業工程服務包括設計咨詢、機電工程系統交付和工程承包業務,一般通過項目形式開展:

(1)項目建設前期,為客戶提供設計咨詢服務,包括工程咨詢和工程設計服務;

(2)項目建設階段,提供配套機電工程系統交付服務,一般通過對外采購設備后再進行系統集成;

(3)工程承包業務除了提供設計咨詢服務以及機電工程系統交付服務外,也通過分包方式提供建筑工程施工服務。

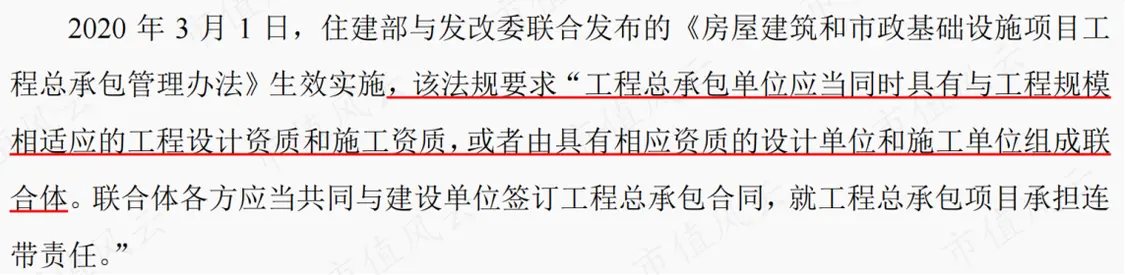

公司具有設計資質和機電工程施工資質,但不具備建筑工程施工資質,對于承攬的工程承包項目,一般將建筑工程施工業務對外分包。

2020年3月1日,《總承包管理辦法》生效實施,公司無法再單獨承攬包含建筑工程施工的總承包項目。

(來源:招股書)

后續公司主要以聯合體形式或以分包商形式與具有建筑施工資質的企業合作,自身則從事EPC總包合同中設計咨詢、機電工程系統交付的業務部分。

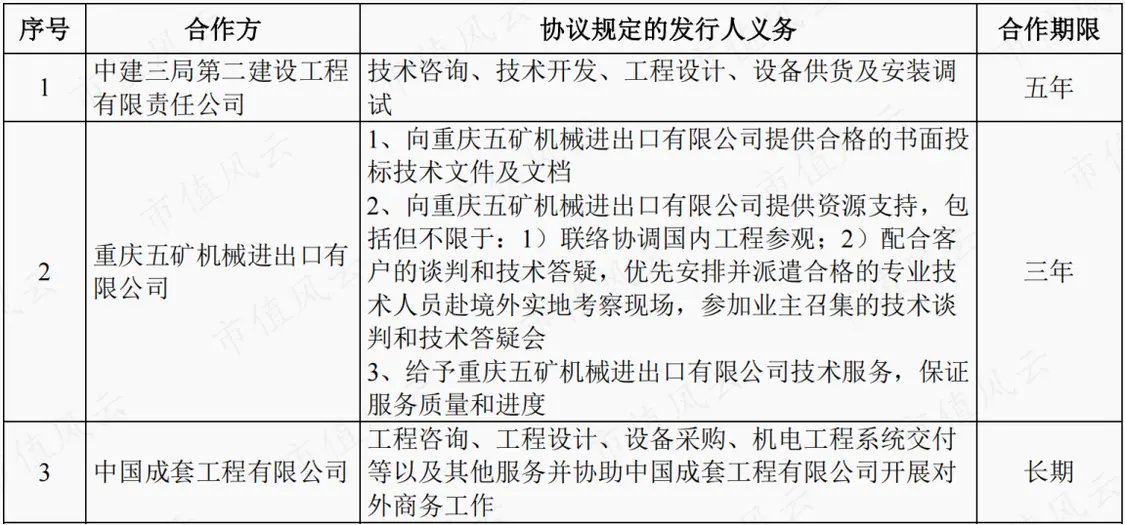

目前,公司已經與多家企業簽署戰略合作協議,在工程承包方面展開合作。

(部分合作方,來源:招股書)

2、設備制造業務

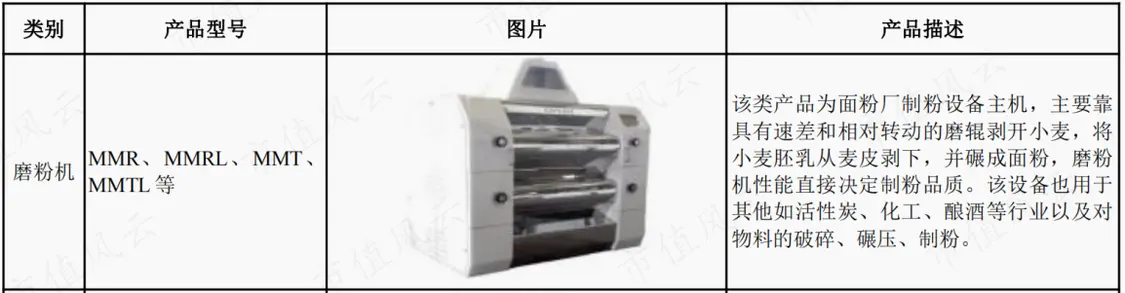

設備制造業務主要包括磨粉機、高方篩、烘干設備、榨油設備等糧油加工設備的制造等。

(來源:2022年報)

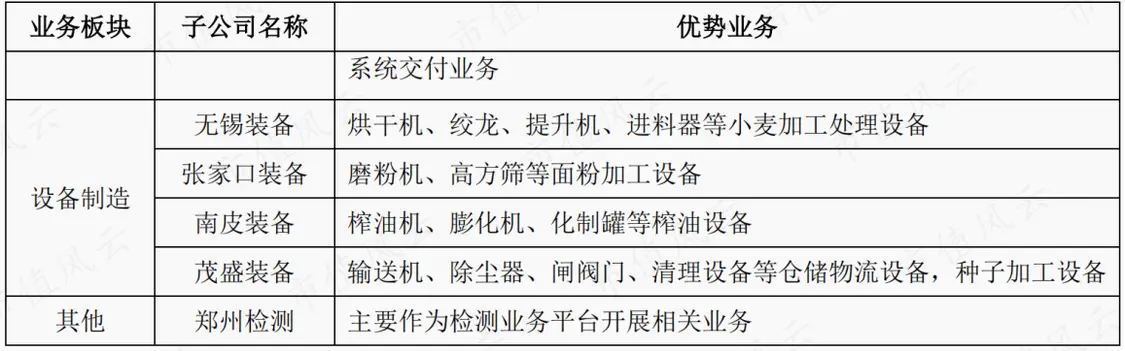

這部分業務實施主體包括無錫裝備、張家口裝備、南皮裝備和茂盛裝備等子公司,除無錫裝備外,其他子公司均源自收購。

2021年公司并購了東營迎春精工機械有限公司和湖南迎春思博瑞智能裝備有限公司,產品范圍進一步擴展。

(來源:招股書)

三、設計咨詢業務毛利率較高,或與客戶結構有關

2022年公司營收為27億元。

從收入結構來看,近兩年工程承包業務營收下滑明顯,營收規模最大的為機電工程系統交付業務。

(制表:市值風云APP)

毛利率方面,設計咨詢業務毛利率最高,2022年達到43.8%。最低的是工程承包業務。

2020年以來,設計咨詢業務和機電工程系統交付業務毛利率持續提升,設備制造業務毛利率下滑較大。

(制表:市值風云APP)

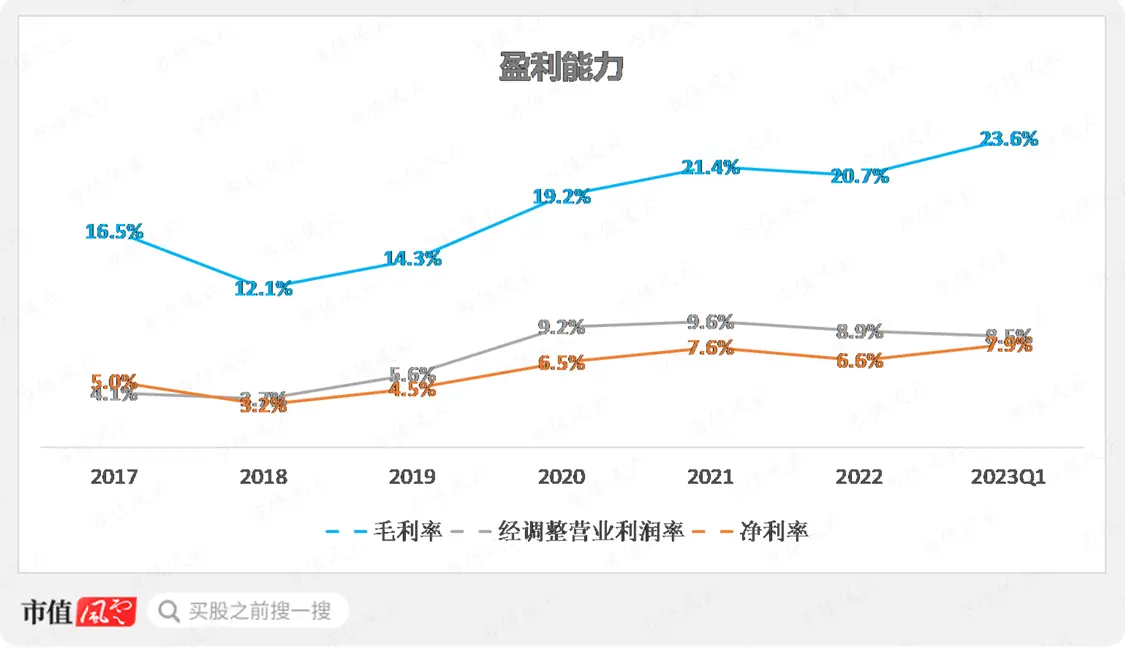

在設計咨詢業務的帶動下,公司綜合毛利率也有明顯提升。2023年一季度毛利率為23.6%,經調整營業利潤率為8.5%。

(制圖:市值風云APP)

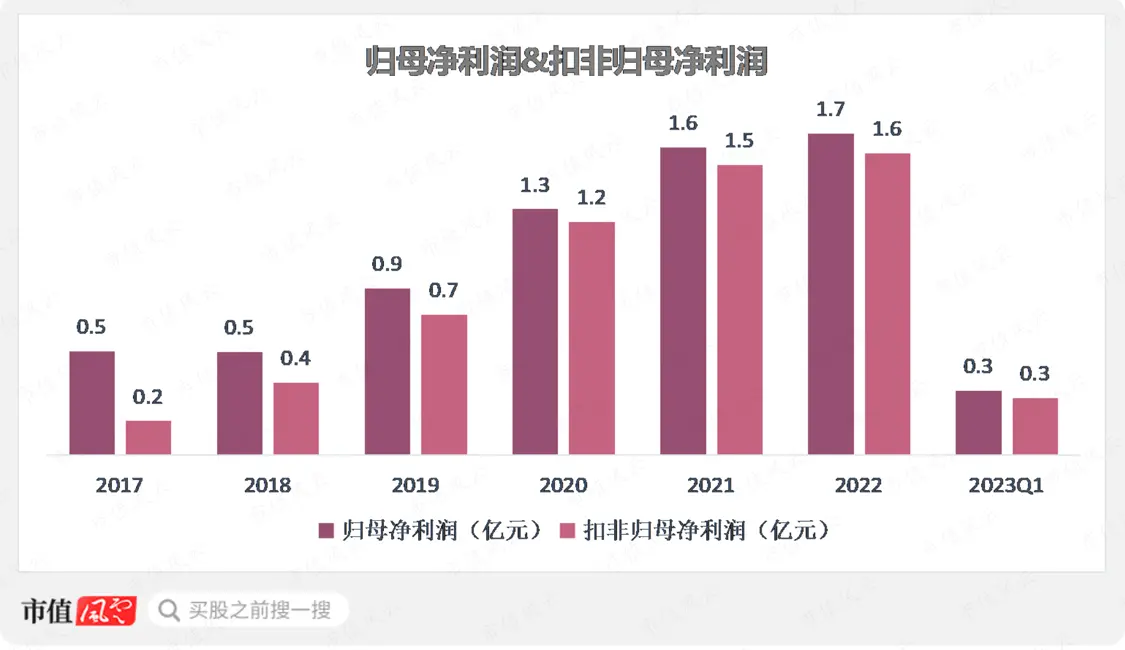

2022年公司扣非歸母凈利率達到1.6億元,今年一季度同比增長14%。

(制圖:市值風云APP)

那么問題來了,為何設計咨詢業務毛利率能持續增長呢?

設計咨詢細分領域的龍頭企業包括華設集團(603018.SH)、華陽國際(002949.SZ)等。不同企業聚焦的市場存在一定差異。

2020年至2022年,公司設計咨詢業務毛利率明顯高于行業均值和可比公司同類型業務毛利率,看上去頗有些異常。

(制表:市值風云APP)

而且,2020年和2021年設計咨詢業務毛利率提升較大,公司對此并未給出充分的解釋。

(來源:招股書)

以2020年為例,設計咨詢業務前五大客戶銷售金額為6300萬元,營收占比為3%,下游客戶較為分散。

結合不同領域、不同類型客戶毛利率來看,整體差異顯著,一般情況下冷鏈領域毛利率更高。

因此,設計咨詢業務毛利率受客戶結構及所屬行業影響較大。

(設計咨詢業務2020年前五大客戶情況,來源:招股書)

(設計咨詢業務2019年前五大客戶情況,來源:招股書)

公司設計咨詢業務主體都曾為部屬設計院所,業務方向可分為糧油領域和冷鏈領域。

(關于公司首次公開發行股票并在創業板上市申請文件的第三輪審核問詢函的回復)

2020年至2022年,糧油加工行業營收持續增長,冷鏈物流行業營收有所下滑。

但是毛利率卻呈現相反趨勢,近兩年冷鏈物流行業毛利率明顯高于糧油加工行業。

(制表:市值風云APP)

結合上文來看,公司設計咨詢業務毛利率的提升,推測主要與下游客戶的結構以及行業分布有關。

四、新簽合同39億,連續兩年高增長

2017年以來,公司營收增速有所放緩,2022年出現明顯回升。2023年一季度,營收同比增長10.7%。

另外,公司業績季節性特征:下半年普遍高于上半年,第四季度收入占比相對較高。

(制圖:市值風云APP)

分行業來看,糧油加工和冷鏈物流營收占比分別為80.8%、18.3%。

(來源:2022年報)

新簽合同情況基本上代表了公司未來的業績,近兩年主營業務新簽合同金額增速較高,2022年營收同比增長24%,算是印證。

2022年主營業務新簽合同金額同比增長39%,達到39.2億元,是2022年營收的1.4倍。

(制圖:市值風云APP)

分行業來看,2022年冷鏈物流行業新簽合同金額為7.5億元,同比增長66.8%,明顯高于糧油加工行業。

分產品來看,機電工程系統業務新簽合同金額最高,達到21.5億元,同比增長93.8%。

海外市場也表現較好,新簽合同金額為3.8億元,同比增長337%。不過,目前營收仍以國內為主。

(來源:2022年報)

按照公司的說法,新簽訂單的加速增長主要是由于政策推動及消費升級推動了下游行業的發展。

(來源:機構調研)

以下游糧食倉儲行業來看,一方面,我國糧食儲備量持續增長帶動糧倉建設需求;另一方面,部分糧食倉儲儲物流設施水平仍相對落后,存在更新需求。

2022年,國家糧食和物資儲備局等明確提到,到2025年新建高標準糧倉倉容2000萬噸,優質糧食增加量年均增長10%以上。

“十四五”期間,中儲糧也啟動了較大規模的建倉工程。

(來源:中華糧網)

近年來,我國糧食倉儲行業新增企業數量快速增長。

(來源:華經產業研究)

五、對中糧集團依賴度不高,分紅率達49%

2022年第一大客戶為凱賽(太原)生物科技有限公司,是凱賽生物(688065.SH)的子公司。

關聯交易總額約為3億元,其中對中糧集團及其子公司關聯銷售金額為1.8億元,銷售占比為6.7%。

2020年關聯方中糧集團為第三大客戶,銷售占比為6.6%。

可見,公司雖然背靠中糧集團這顆大樹,但后者“投喂”的訂單并不多。

(來源:2022年報)

2022年應收賬款余額為6.4億元,占營收比重為23.8%,總體上不高。

2019-21年,公司前五大客戶銷售占比從39.4%降至15.5%。其中,武漢萬噸華中冷鏈港有限公司(武漢萬噸)和昆明寶象萬噸冷儲物流有限公司(昆明萬噸)曾是前兩大客戶。

(制表:市值風云APP)

武漢萬噸和昆明萬噸存在關聯關系,兩者實控人分別為武漢市國資委和云南省國資委。

(來源:招股書)

公司與這兩大客戶合作的項目為武漢萬噸華中冷鏈港項目及昆明寶象萬噸冷鏈港項目EPC工程總承包項目(下稱冷鏈港項目)。

冷鏈港項目毛利率非常低,2019年不到1%。

(關于公司首次公開發行股票并在創業板上市申請文件的第三輪審核問詢函的回復)

公司對此解釋是:為了積累重大項目經驗,選擇戰略性接受了較低的利潤空間。

2020年開始,冷鏈港項目銷售收入逐步下降;與此同時,低毛利率的工程承包收入也大幅下降;目前公司收入質量已得到一定改善。

(關于公司首次公開發行股票并在創業板上市申請文件的第三輪審核問詢函的回復)

值得一提的是,近幾年公司還在持續加大研發投入,2022年研發費用率為4.2%。

(制圖:市值風云APP)

歷史上公司有息負債率較低。截至2023年一季度末,公司賬上有貨幣資金11.6億元,交易性金融資產有1億元。

(制圖:市值風云APP)

歷史上多數年份經營活動現金流凈額均為正,2023年一季度轉負主要為備貨所致。

(制圖:市值風云APP)

2021年上市,公司募資3.6億元,目前已分紅2次,累計分紅1.8億元,分紅率為49.3%。

(來源:市值風云APP)

市值風云吾股評級排名1574,位居中上游。

冷鏈服務業務聯系電話:13613841283

標簽:

食品安全網 :https://www.food12331.com